「医療費控除って、家族全員で10万円を超えないと意味がないんでしょう?」

金融機関の窓口でお客様とお話ししていると、このセリフ、本当によく耳にします。 そしてそのたびに、「もったいない…!実はもう一つ、1万2,000円から使えるコースがあるんですよ」とお伝えしたくなるんです。

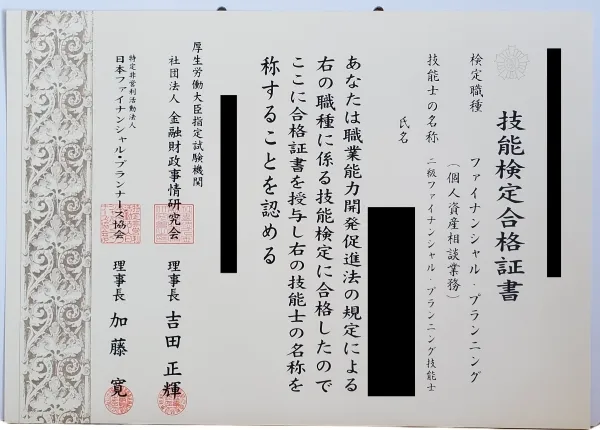

こんにちは、FPのこよみです。 埼玉県在住、金融機関で働きながら、家事や家計のやりくりに奮闘する40代の会社員です。

仕事柄、様々なお客様のお金に関するお悩みを聞く機会が多いのですが、特にこの時期(1月〜3月)になると増えるのが「確定申告」の話題です。 「うちは大きな病気もしてないし、関係ないわ」と、薬局や病院のレシートをそのままゴミ箱へポイッとしてしまっていませんか?

実は、医療費控除には**「病院によく行く人向け」と「市販薬をよく買う人向け」**の2つの制度があるんです。そして、会社員の方でも条件さえ合えば、払いすぎた税金が戻ってくる可能性があります。

今回は、FPとしての専門知識と、いち生活者としての「暮らしの視点」を交えて、「あなたに合うのはどっち?」という選び方と、2025年(令和7年)の最新スマホ申告方法について、どこよりもわかりやすく、ていねいにお話ししますね。

第1のコース:普通の「医療費控除」は10万円だけじゃない!

まず、一番有名な「医療費控除」。 「10万円」という数字が独り歩きしていますが、これには大きな誤解があります。

医療費控除のボーダーラインは、「10万円」または「総所得金額等の5%」のどちらか安いほうです。

「総所得金額等」というと難しく聞こえますが、会社員やパートの方なら、源泉徴収票の「給与所得控除後の金額」がこれに近いイメージです。 ざっくり言うと、「年収297万円未満(所得200万円未満)の人」は、10万円以下でも申告できる可能性が高いということなんです 。

例えばこんなケース(パート勤務の方など)

私の友人に、パートで働いているA子さんがいます。

- 給与収入: 200万円(所得に直すと約130万円)

- 医療費控除の基準: 130万円 × 5% = 6万5,000円

この場合、A子さんの家族みんなの医療費が6万5,000円を超えていれば、その超えた分が控除の対象になります。 もし年間8万円の医療費がかかっていたら、 80,000円 - 65,000円 = 15,000円 この1万5,000円に対して税金が安くなるわけです。「10万円」という数字のせいで、本来戻ってくるはずの税金を見逃していませんか?

出典・参考リンク

第2のコース:薬局派の味方「セルフメディケーション税制」

「でも、病院にはほとんど行かなかったし、5%の壁も超えそうにないなぁ…」 そんな健康的なあなたにこそ知ってほしいのが、2017年から始まった**「セルフメディケーション税制」**です。

これは、**「健康診断などを受けている人が、対象の市販薬を年間1万2,000円以上買った場合」**に使える制度です。 そう、ハードルが一気に下がって「1万2,000円」なんです!

どんな薬が対象?レシートの「★」を探せ!

ドラッグストアで売っている風邪薬、胃腸薬、湿布薬、花粉症の薬など、**「スイッチOTC医薬品」**と呼ばれるものが対象です 。 難しい名前ですが、見分け方はカンタン。

- パッケージ: 「税 控除対象」という識別マークがついています。

- レシート: 商品名の横に「★」や「セ」などのマークがあり、下の方に「★印はセルフメディケーション税制対象商品です」と書いてあります。

私も先日、ドラッグストアで頭痛薬を買ったときにレシートを見たら、しっかりマークがついていました。普段のお買い物で、レシートをチェックしてみてください。「あ、これも対象だったんだ!」と驚くはずですよ。

適用を受けるための条件(健康の取組)

この制度を使うには、申告する人が「健康の維持増進及び疾病の予防への取組」を行っている必要があります。 具体的には、その年に以下のいずれかを受けていればOKです 。

- 会社の定期健康診断

- 特定健康診査(メタボ検診)

- インフルエンザの予防接種

- がん検診

証明書の添付は不要になりましたが、自宅で5年間保管しておく必要があります。「健康診断の結果、捨てちゃった!」とならないように注意してくださいね。

注意!「2つのコース」は併用できません

ここが一番の悩みどころなのですが、 「普通の医療費控除」と「セルフメディケーション税制」は、どちらか片方しか選べません。「両方使ってガッツリ節税!」はできないんです 。

どっちがお得?こよみ流・判定チェック

迷ったら、以下の順番で計算してみてください。

- まずは「普通の医療費控除」を計算 家族全員の「病院代+市販薬+交通費」は、10万円(または所得の5%)を超えていますか?

- YES → 多くの場合、こちらがお得です。控除額の上限も200万円と大きいですからね。

- NO → 次へ進みましょう。

- 次に「セルフメディケーション税制」を計算 対象の「市販薬」だけで、1万2,000円を超えていますか?

- YES → こちらを使いましょう!控除額の上限は8万8,000円ですが、チリも積もれば山となります。

- NO → 残念ながら、今年はどちらも対象外です…。

出典・参考リンク

これも対象?見落としがちな「隠れ医療費」チェックリスト

普通の医療費控除を選ぶ場合、**「治療のためにかかった費用」**は広く認められます。 私がFP相談時によく確認する「見落としポイント」をまとめました。

通院のための交通費(電車・バス・タクシー)

ここ、一番忘れがちです! 病院に行くための電車代やバス代も立派な医療費です。 領収書が出なくても、「日付・経路・運賃・医療機関名」をメモや家計簿に残しておけばOKです 。

- OK: 電車、バス

- NG: 自家用車のガソリン代、駐車場代

- △要確認: タクシー代。原則はNGですが、「深夜の急病」や「陣痛で入院するとき」など、公共交通機関が利用できないやむを得ない事情がある場合は認められます 。

歯の治療費(金歯・セラミック・矯正)

歯科治療は高額になりやすいので、控除の大きなチャンスです。

- OK: 金歯やセラミックなど、一般的に使用される材料での治療 。

- OK: 子供の歯列矯正(成長に必要な場合)。

- OK: 大人の歯列矯正(噛み合わせが悪く機能に問題がある場合など、医師が治療と認めたもの) 。

- NG: 審美目的(見た目を良くするだけ)のホワイトニングや矯正 。

視力回復(レーシックなど)

- OK: レーシック手術やオルソケラトロジー治療は、視機能を回復させる治療として対象になります 。

- NG: 通常のメガネやコンタクトレンズの購入費用(治療に直接必要と医師が認めた場合を除く)。

出典・参考リンク

2025年の確定申告、ここが変わる!「マイナポータル連携」が神機能

「計算が面倒で…」という方は、**「マイナポータル連携」**を使いましょう。 2025年(令和6年分)の申告は、これまで以上にスマホ一つで完結しやすくなっています。

何がラクになるの?

- 自動入力: マイナンバーカードを使って連携すれば、病院や薬局のデータ(医療費通知情報)が申告書に自動で入ります。電卓を叩く手間が激減します 。

- 領収書保管の一部免除: マイナポータル経由で取得したデータについては、領収書の保管も不要になります。

【こよみのワンポイントアドバイス】 ただし、「交通費」や「自由診療(保険証を使わない治療)」、「ドラッグストアで買った市販薬(セルフメディケーション含む)」などは自動連携されません。 これらは今まで通り、領収書を見ながら手入力が必要です。 **「自動連携されたデータ + 手入力分」**というハイブリッド方式が、今の正解です。

また、2025年の申告画面はスマホに最適化されてデザインが見やすくなっています。Androidの方ならマイナンバーカードの読み取り回数が減るなど、地味ですが嬉しい改善もされていますよ。

・

・

・

と、ここまで「マイナポータルの自動連携」についてお話ししましたが、もし読んでくださっている方の中に、

「会社員の傍ら、副業やブログもやっていて確定申告が必要」

という方がいれば、国税庁のサイトよりもっと楽に終わらせる方法があります。

実は私、今年の確定申告は「ソフト代 0円」のキャンペーンを使って、コストをかけずにサクッと終わらせる準備をしました。

税理士さんに頼むとお金がかかるし、これなら自宅から出ずに完結するので楽チンです。

元銀行員の視点で、「なぜ無料の弥生(やよい)を選んだのか」「初心者が失敗しない手順」を、

運営中の別ブログ(よろず屋ログ)でガッツリ解説しました。

「副業の申告、どうしようかな…」と迷っている方は、ぜひ参考にしてみてください。

まとめ:レシートは「お守り」です

医療費控除は、「知っている人だけが、払いすぎた税金を取り戻せる制度」です。

- 病院が多い年は「普通の医療費控除」(10万円 or 5%ルール)

- 市販薬だけの年は「セルフメディケーション税制」(1万2,000円ルール)

- 迷ったらレシートを全部取っておいて、年末に比べる!

この3つを覚えておいてください。 もし「今年は対象外かな?」と思っても、レシートや領収書は捨てずに、専用の封筒や箱にポイッと入れておきましょう。それが、あなたの家計を助ける「お守り」になるかもしれません。

そして、もし2020年以降で申告し忘れていた分があれば、5年前までなら「還付申告」としてさかのぼって申告できます 。2020年分の申告期限は2025年12月31日までです。諦めずにチェックしてみてくださいね。

暮らしのお金を守るのは、こうした小さな知識の積み重ね。 面倒くさがらずに、一度チェックしてみてください。

それでは、また次回の記事でお会いしましょう。 FPこよみでした。

※免責事項 本記事は2025年11月24日時点の法令および国税庁の公開情報に基づき、一般的な仕組みを解説したものです。個別の税務判断や具体的な申告書の作成については、所轄の税務署または税理士等の専門家にご相談ください。

コメント